年金は今後どうなる?本当にもらえるのか?所得代替率と受給額のこれから

2020/02/11

目次

将来年金は本当にもらえるのか?

年金の受給できる額がどうなるのか?

将来年金は本当に本当にもらえるのか?

最悪、年金制度が破綻してしまったら、年金を納めても払い損になるのでは?

昨今、私を含め多くの人が不安に感じていると思います。

そこで、私たちの国民年金や厚生年金が今後どうなるのか?

ちょっと調べてみました。

ネットを検索していると、厚生労働省が平成26年6月3日 に発表した「国民年金及び厚生年金に係る 財政の現況及び見通し ー 平成26年財政検証結果 ー」という、参考になる資料がありましたので抜粋して説明しますね。

この資料によると、年金の支給額の水準がどう変化するかは様々な要因が絡んでくるようです。

それは、労働人口、生産性、物価上昇率、賃金上昇率、年金の運用利回り、経済成長率などです。

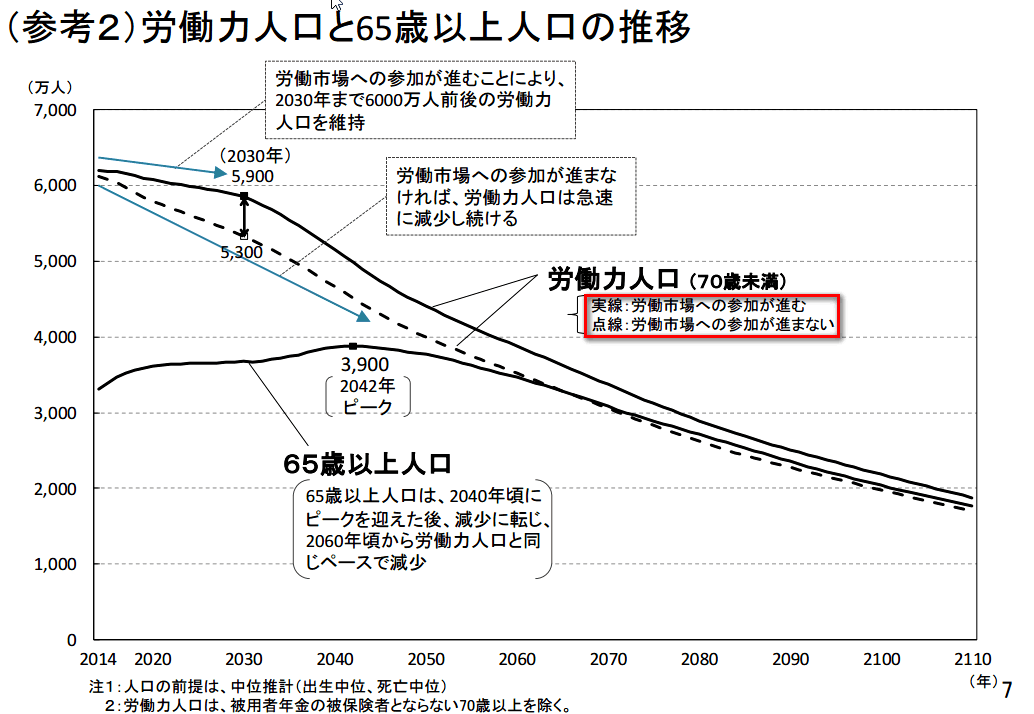

昨今、年金の将来不安というのは、年金を払う人口(生産年齢人口)が減少して、年金を受給する人口(高齢者人口)が増えていることから大きな問題となっています。

この資料でも、大きく分けて「労働市場への参加が進むケース」と、「労働市場への参加が進まないケース」になっています。

「労働市場への参加が進むケース」とは、高年齢者の雇用確保措置や仕事と生活の両立支援策などの各種雇用施策を講じた場合に、労働力が増加するというケースです。

「労働市場への参加が進まないケース」は各種雇用施策を講じない場合でしょう。

各種雇用施策を講じた場合、2030年の時点で、若者が約90万人増加、女性を中心として中年層が約270万人増加、高齢層が約240万人増加するなど、全体で約600万人増加すると見込んでいます。

それによって、70歳未満を労働力人口として位置づけて、推移を予測しています。

Sponsored Link

つまり、労働人口が増えれば、物価も賃金も上昇傾向になるし、年金の運用利回りも改善するケース(ケースA~ケースE)と、労働人口が増えずに経済成長も少ないかマイナスになるケース(ケースF~ケースH)を想定しています。

| 将来の経済状況の仮定 | 経済前提 | (参考) | |||||

| 労働力率 | 全要素生産性 (TFP)上昇率 | 物価上昇率 | 賃金上昇率 (実質<対物価>) | 運用利回り | 経済成長率 (実質<対物価>) 2024年度以降20~30年 | ||

| 実質 <対物価> | スプレッド <対賃金> | ||||||

| ケースA | 労働市場へ の参加が 進むケース | 1.8% | 2.0% | 2.3% | 3.4% | 1.1% | 1.4% |

| ケースB | 1.6% | 1.8% | 2.1% | 3.3% | 1.2% | 1.1% | |

| ケースC | 1.4% | 1.6% | 1.8% | 3.2% | 1.4% | 0.9% | |

| ケースD | 1.2% | 1.4% | 1.6% | 3.1% | 1.5% | 0.6% | |

| ケースE | 1.0% | 1.2% | 1.3% | 3.0% | 1.7% | 0.4% | |

| ケースF | 労働市場へ の参加が 進まないケース | 1.0% | 1.2% | 1.3% | 2.8% | 1.5% | 0.1% |

| ケースG | 0.7% | 0.9% | 1.0% | 2.2% | 1.2% | ▲0.2% | |

| ケースH | 0.5% | 0.6% | 0.7% | 1.7% | 1.0% | ▲0.4% | |

しかし、年金積立金の運用利回りはポートフォリオの見直しで、2015年度に損失5兆円ともいわれていますから、これよりも厳しいかもしれません。

関連記事↓

年金生活者の実態が苦しいのは昔から?所得代替率推移を調べてみた

先が見えない不安が消費低迷の最大理由?!将来不安しかない。。。解消方法は?

年金とマクロ経済スライドとは何か?わかりやすく簡単に説明すると。。。

そして、年金がどのくらいもらえるのかという、年金の給付水準はどのような基準で考えるのか?

たとえば現在の年金が月15万円であるとします。

しかし、20年後の15万円は、物価上昇などにより価値が変わっているかもしれません。

そこで、公的年金の給付水準を量るときのものさしとして「所得代替率」があります。

所得代替率とは?

所得代替率とは年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すものです。(年金額÷現役世代の手取り収入額)

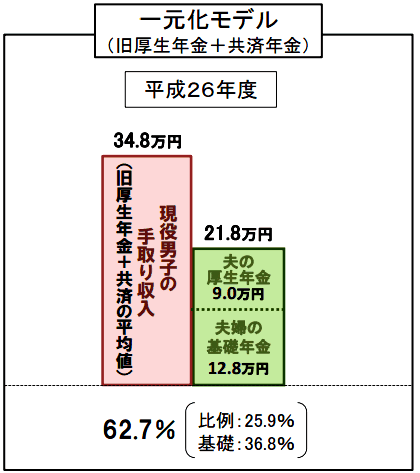

この資料ではモデル世帯として、40年間厚生年金に加入し、その間の平均収入が厚生年金(現役世代男子)の平均収入と同額の夫と、40年間専業主婦の妻がいる世帯で所得代替率を試算しています。

2014年度は現役世代の平均収入34.8万円に対して、夫婦の年金収入が所得代替率62.7%の21.8万円です。

2014年度は現役世代の平均収入34.8万円に対して、夫婦の年金収入が所得代替率62.7%の21.8万円です。

ところが、様々な経済状況や条件によって将来の所得代替率は変化します。

| ケース | 所得代替率 | ||||||

| 平成26(2014)年度 | 平成31(2019)年度 | 平成42(2030)年度 | 平成55(2043)年度 | 平成62(2050)年度 | 基礎(2050年度) | 比例(2050年度) | |

| ケースA | 62.7% | 60.3% | 57.2% | 50.9% ※2044年度 | 50.9% | 26.0% | 25.0% |

| ケースB | 60.2% | 57.1% | 50.9% | 50.9% | 25.8% | 25.1% | |

| ケースC | 60.0% | 56.9% | 51.0% | 51.0% | 25.6% | 25.3% | |

| ケースD | 59.8% | 56.7% | 50.8% | 50.8% | 26.0% | 24.8% | |

| ケースE | 59.7% | 56.5% | 50.6% | 50.6% | 26.0% | 24.5% | |

| ケースF | 59.9% | 54.8% | 50.0% ※2040年度 | 45.7% | 22.6% | 23.0% | |

| ケースG | 59.9% | 53.8% | 50.0% ※2038年度 | 42.0% ※2058年度 | 20.1% ※2058年度 | 21.9% ※2058年度 | |

| ケースH | 59.9% | 53.8% | 50.0% ※2036年度 | 39.0% ※2055年度 | 16.0% ※2055年度 | 23.0% ※2055年度 | |

これからの年金額

具体的にこれからの年金受給額はいくらになるのか?

このようにケースAからケースGまで試算されています。

| ケース | 平成26(2014)年度 | 平成62(2050)年度 | ||||

| 現役世代の平均収入 | 所得代替率 | 夫婦の年金額 | 現役世代の平均収入 | 所得代替率 | 夫婦の年金額 | |

| ケースA | 34.8万円 | 62.7% | 21.8万円 | 67.5万円 | 50.9% | 34.4万円 |

| ケースB | 64.3万円 | 50.9% | 32.7万円 | |||

| ケースC | 59.7万円 | 51.0% | 30.4万円 | |||

| ケースD | 56.8万円 | 50.8% | 28.9万円 | |||

| ケースE | 52.7万円 | 50.6% | 26.6万円 | |||

| ケースF | 51.3万円 | 45.7% | 23.4万円 | |||

| ケースG | 51.5万円 ※2058年度 | 42.0% ※2058年度 | 21.6万円 ※2058年度 | |||

| ケースH | 45.6万円 ※2055年度 | 39.0% ※2055年度 | 17.8万円 ※2055年度 | |||

この資料によるとたとえば、ケースAの場合、2050年度には現役世代の収入67.5万円に対して、夫婦の年金収入が所得代替率50.9%の34.4万円です。

ケースHの場合、2055年度には現役世代の収入45.6万円に対して、夫婦の年金収入が所得代替率39.0%の17.8万円です。

おおよそケースAからケースHまで、所得代替率はおおよそ約50%から約40%というところです。

ですから、最悪のケース(ケースH)を想定しても年金がもらえなくなるということはなさそうです。

ただし、注意しなければいけないのは、年金を受け取り始める時点(65歳)における年金額の割合というところです。

「生年度別に見た年金受給後の厚生年金の標準的な年金額(夫婦2人の基礎年金含む)の見通し」という資料を見ると、現役世代の収入対して年金額の割合が年々減少していくのがわかります。

下図はケースCの場合↓

ですから、所得代替率はおおよそ約50%から約40%からスタートして、年々減少していきますから、暮らしは苦しくなっていくと考えておいたほうが良さそうです。

そのままの所得代替率でいけても約50%から約40%ですから、年金だけにたよるなら、今の半分の収入で暮らすことを考えなければいけません。

今と同じ水準の暮らしをしたいなら、働かなければならないでしょう。

やはり、安倍首相の言った「一億総活躍社会」という社会が現実に迫ってきているのかもしれません。

日本は大変な時代に入ってきているんですね。

関連記事↓

GPIF運用悪化なら年金給付減額ある?ポートフォリオが裏目だったのか?