ふるさと納税とは何?計算式や仕組みやをできるだけ簡単にわかりやすく解説!

2020/01/12

目次

年末に節税のために、ふるさと納税をしました。

ふるさと納税は2008年から実施されていますし、マスコミでも何度も取り上げられていますから、今や聞き覚えがない人はいないでしょう。

私は昨年も一昨年もふるさと納税を行ったんですが、飲み込みが悪いせいもあってなんとなくわかりづらい。

調子に乗って御礼の品が松阪牛肉という3万円のふるさと納税もしてしまい、本当にこんな高い買い物をしても大丈夫なのか?不安になりました。

簡単に言えばふるさと納税をすると、「どうせ税金として納めなきゃいけないお金なら御礼の品をもらったほうが得になるんじゃないの。」くらいの理解しかなかったんです。

ですから今回、自分の知識を整理する意味で、

ふるさと納税のしくみはどうなっているのか?

まだイマイチ理解できないという人はご参考になさってくださいね。

毎年節税することも老後資金の足しになるはずですから。

いくらまで納税すれば損をしないのか?

↓ふるさと納税の限度額計算の目安になるよう、早見表も作ってみました。

ふるさと納税の限度額計算の目安を早見表で損をしないよう確認してみよう!

ふるさと納税とは?

ふるさと納税とは何か?

ふるさと納税は自分の住んでいる自治体でなくても、納税できます。

納税すると各自治体から御礼の品が届くので人気が出ました。

納税と言っても寄付金扱いなんですね。

ふるさと納税とは、もともとある寄付金控除制度が拡充されたもので、都道府県・市区町村に対する寄附金に限り、2,000円を超える部分は、一定の上限まで、原則として、所得税と住民税を合わせて全額が控除されます。

簡単に言えば寄付金を納めれば、所得税や住民税などの税金を2,000円を超える部分について納めなくてもいいということになります。

つまり、3万円の松阪牛肉をたのんでも、実質2,000円で買ったということになるんですね。

よかった(笑)

どの部分が拡充されたかについては、従来の寄付金控除とのちがいからわかります。

Sponsored Link

ふるさと納税と寄付金控除の違いと計算式

もともと寄付金控除は所得税と住民税が軽減できます。

計算法は下記のとおりです。

①【所得税】控除計算

(寄附金-2000円)×所得税率(0~45%)×1.021(復興特別所得税分)

※総所得金額等の40%が上限

※所得税率は年収によってちがいます

※復興特別所得税とは東日本大震災からの復興のための施策を実施するために必要な財源の確保を目的に平成25年分の所得税から適用されています

※復興特別所得税分: 復興特別所得税率2.1%

②【住民税(基本分)】控除計算

(寄附金-2000円)× 10%を税額控除

※総所得金額等の30%が上限

③ふるさと納税【住民税(特例分)】控除計算

(寄附金-2000円)×(100%-10%(基本分)- 所得税率(※0~ 45%))×1.021(復興特別所得税分)

※復興特別所得税分: 復興特別所得税率2.1%

※総所得金額等の30%が上限

ふるさと納税と従来の寄付金控除とのちがいは①、②により控除できなかった寄附金額を、③により全額控除できるようになったということです。

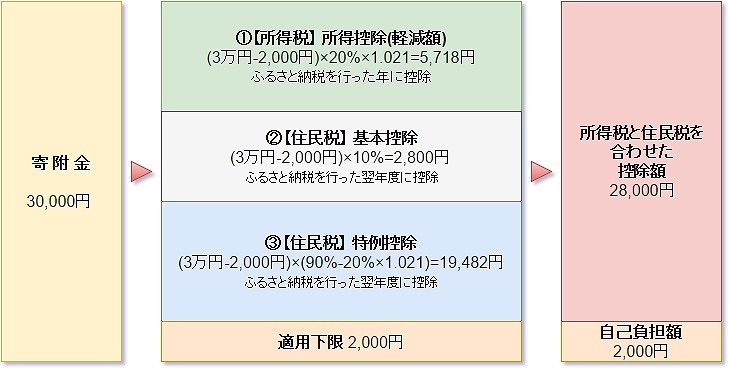

たとえば、年収700万円の給与所得者(夫婦のみ・所得税率が20%)が3万円を寄附(ふるさと納税)した場合の計算は

①【所得税】控除計算

(30,000円-2000円)×所得税率(20%)×1.021(復興特別所得税分)=5,718円

②【住民税(基本分)】控除計算

(30,000円-2000円)×10%=2,800円

③ふるさと納税【住民税(特例分)】控除計算

(30,000円-2000円)×(90%ー20%×1.021)=19,482円

①②③の合計=5,718円+2,800円+19,482円=28,000円=ふるさと納税で控除できる金額

つまり、ふるさと納税では③の19,482円も控除できるので、寄付金3万円から2,000円を引いた28,000円が払わなくてもいい税金ということになります。

↓図解するとこのようになります。

ふるさとの納税還付方法は?

そして①の所得税の軽減分はふるさと納税を行った年に控除され、翌年の2~5月あたりで還付金として銀行振込で戻ります。

②③の住民税はふるさと納税を行った翌年の6月から12ヶ月間減税となり、その分納税しなくてよくなります。

ですから、実際にお金として戻ってくるのは①の所得税の還付金のみということになります。

ふるさと納税の申告方法は確定申告で、時期はいつからいつまで?

基本的にふるさと納税を行って税金を安くするためには、手続きとして確定申告が必要になります。

確定申告は住所地を管轄する税務署に対して確定申告書を作成して提出します。

ふるさと納税をした年の1月1日から12月31日までの1年間の所得を、翌年の2月16日から3月15日の1カ月間のうちに申告することになります。

ふるさと納税の確定申告で必要な書類は?

ふるさと納税の確定申告で必要な書類は、下記のとおりです。

- 確定申告書:税務署の窓口か国税庁のホームページから申請書をダウンロード

- 寄付証明書:寄付をした自治体から交付

- 給与所得の源泉徴収票:勤務先から交付

- 預貯金口座番号が分かるもの (申告した本人名義の口座)

- 印鑑:シャチハタは不可

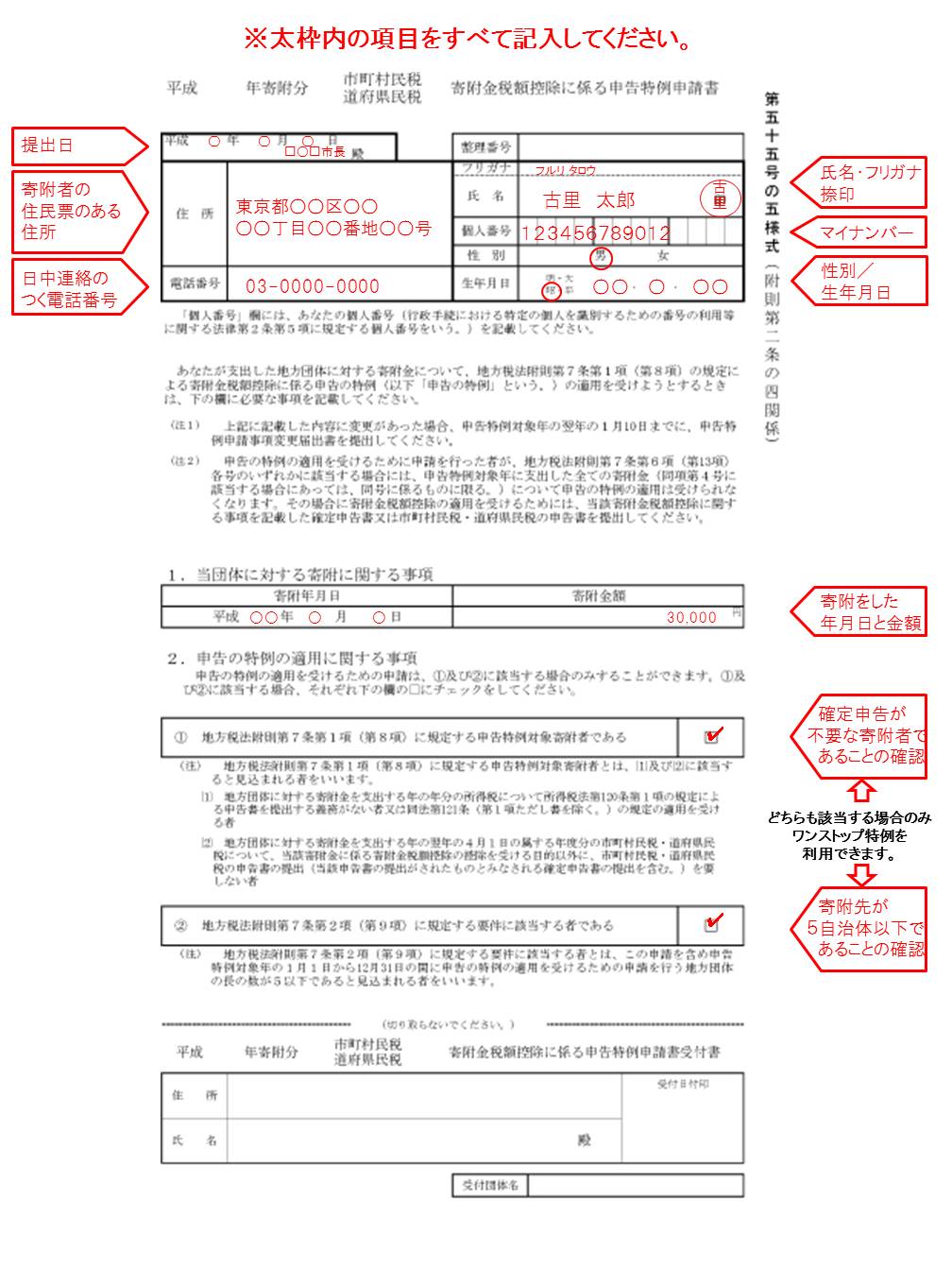

ふるさと納税ワンストップ特例制度とは確定申告が不要の制度?

ふるさと納税では確定申告が不要の制度、ワンストップ特例制度というのもあります。

ワンストップ特例制度が利用できるのはサラリーマンの人ということですね。

ただし、寄付する自治体は5か所までに限られます。

・もともと確定申告が不要な給与所得者等であること

・1年間で寄附する自治体は5か所まで

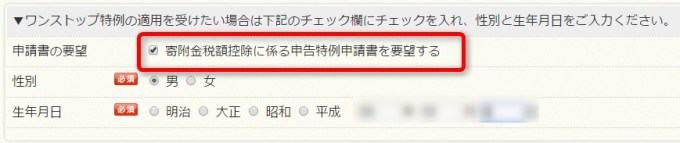

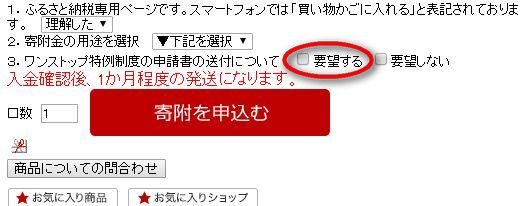

ただし、ワンストップ特例制度を利用する際、注意しなければならないのは、ふるさと納税を行うとき各ふるさと納税先の自治体に特例の適用に関する申請書を提出する必要があります。

そのためには、ふるさと納税の寄付を申し込むとき(御礼の品注文時)にワンストップ特例制度の申告書を希望するよう選択しなくてはいけません。

ワンス トップ特例を要望する:例1

ワンス トップ特例を要望する:例2

ワンストップ特例申請書

そうすると、ワンストップ特例申請書が自治体から送られてきますので、記入して自治体へ郵送で送り返すことになります。

ふるさと納税で確定申告が必要な場合もあります。

↓関連記事はこちら