老後の収入源として年金以外の収入を得る方法とは?

2020/01/12

目次

老後の収入源として年金以外の収入を得る方法

老後年金収入のみでは、なかなか満足といえる生活はできなさそうです。

そうなると、大半の人は自分の貯金を切り崩すか、なにか仕事をして収入を得るために働き続けなければならということになります。

ところが、体が健康なうちは働くこともできますが、年齢も上がり健康を崩しては働けなくなってしまいます。

しかも自分は健康であっても、両親など家族が健康を崩して介護が必要になれば、介護離職を余儀なくされるということも考えられます。

老後の収入源として年金以外の収入を得るということも、様々なリスクを乗り越えないと実現はできないのが現実です。

なんとか、そのような問題が起こったとしても、乗り越えて年金以外の収入を得る方法はないのか?

今回はそのことについて考えてみたいと思います。

金持ち父さん貧乏父さんのキャッシュフロー・クワドランド

老後の収入源として年金以外の収入を得るということについて考えるのに、多くの日本人に影響を与えた、あの世界3000万部のベストセラー書籍『金持ち父さん 貧乏父さん』(ロバート・キヨサキ著)の考え方に大きなヒントがあると思います。

![]()

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

Sponsored Link![]()

↓『金持ち父さん 貧乏父さん』には「キャッシュフロー・クワドランド」という概念が書かれています。![]()

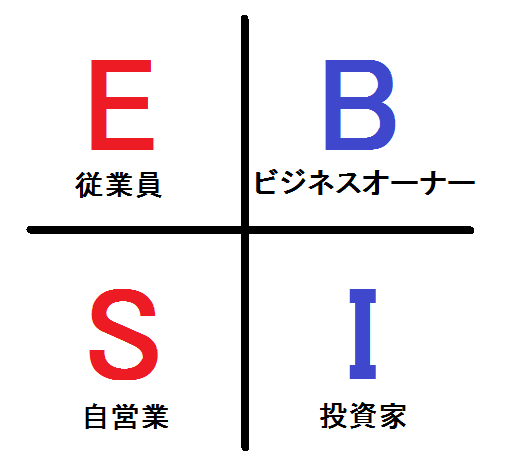

キャッシュフロー・クワドランド

この「キャッシュフロー・クワドランド」は簡単に言えば、どうやって収入を得ているかでE:従業員、S:自営業、B:ビジネスオーナー、I:投資家の4つに分類されています。

E(Employee):従業員

会社で従業員(正社員、派遣社員、パート、アルバイト等)として時間を提供して働いて収入を得ている人。日本人の大半の人が従業員となるでしょう。

S(Self-Employee):自営業

スモールビジネスを行っている自営業者(医師や弁護士も含む)で自分が働いて結果次第でしか収入を得ることができない。

B(Buisiness Owner):ビジネスオーナー

大きなビジネスや会社を所有して収入を得ているビジネスオーナー。

I(Invester):投資家

投資を行って収入を得ている人。

基本的にE:従業員、S:自営業は自分が働かないと収入が途絶えてしまいます。

B:ビジネスオーナー、I:投資家は、従業員やビジネスの仕組みや、お金が働いてくれるので、自分が働かなくてもお金が入る仕組みを持っています。

そして、ロバート・キョサキは『金持ち父さん 貧乏父さん』の中でB:ビジネスオーナーとI:投資家のクワドラントを目指しなさいと説いています。

自分が健康を崩したり、家族の介護で働けなくなる→E:従業員、S:自営業の人は自分が働かないと収入が途絶えるということになります。

しかし、国が作っている仕組み「老齢年金」がもらえるということは、自分の意志とは関係なく、年金を積み立てて投資しているわけですから、ある意味I:投資家の要素があるでしょう。

しかし、その投資先の仕組みに歪が出たために、満足なリターンが得られなくなる傾向にあるということですね。

老後の収入源として年金以外の収入を得るには、何かのビジネスをしてB:ビジネスオーナーになるか、何かに投資するI:投資家になるという発想を持つといいかもしれません。

しかし、投資の場合、リターンが多いものはリスクも大きくなりますし、リスクの少ないものはリターンも小さいので、多額の資金がないと生活なんてとてもできないでしょう。

私個人の考え方は、B:ビジネスオーナーになるほうが可能性があるように感じます。

ロバート・キヨサキは大きなビジネスと言っていますが、スモールビジネスでも仕組みさえあれば、自分が働かなくても収入は入るのではないでしょうか?

たとえば、今はインターネットも普及して、個人でも情報を発信できる環境が整ってきています。

50代アラフィフのあなたなら、自分の専門分野や得意分野は何かあるでしょうし、自分の好きなことや興味のあることでも、収入を得る可能性はかなり出てきている時代であると思います。

私たちアラフィフは、一生懸命勉強していい学校を出て、いい会社に就職して、年金をもらって悠々自適に暮らすということをいイメージして働いてきた人も少なくないはずです。

しかし、会社や国のシステムばかりに頼っていても、老後に豊かな暮らしができるとも限りません。

自分で何か変化を起こす、という発想を持っていたほうが、情報は集まってくるでしょう。

一度、今までの自分の人生を振り返って、何かビジネスにできないか棚卸しをしてみてはいかがでしょう。

年金以外の収入源を確保するなら、多額の資金をもっていなければ、ビジネスオーナーになることだと私は思います。

↓こんな本もあります

![]()

![]() 大好きなことをしてお金持ちになる ― あなたの才能をお金に変える6つのステップ

大好きなことをしてお金持ちになる ― あなたの才能をお金に変える6つのステップ

関連記事↓

![]()

個人型確定拠出年金(iDeCo)とは?節税もできておすすめ、メリット・デメリットは?

iDeCo(個人型確定拠出年金)の加入資格拡大で加入者数の状況は?掛け金の平均は?

個人年金保険と個人型確定拠出年金の違いを比較一覧表にしてみた