おひとりさま老後資金対策!男性女性別必要額シミュレーション

2017/11/23

目次

おひとりさまの老後資金対策

「おひとりさま」という言葉は独身という意味ですが、今ではすっかり定着しましたね。

それだけ結婚せずに独身でいる人が増えているのでしょう。

しかし、30代40代ならまだしも50歳を過ぎても独身の人が多くなっていることがすごいですね。

50歳の時点で一度も結婚したことのない人の割合を「生涯未婚率」といいますが、なんと生涯未婚率が急激に上昇しています。

↓下のグラフは内閣府男女共同参画局が生涯未婚率の推移について男女別にまとめたものです。

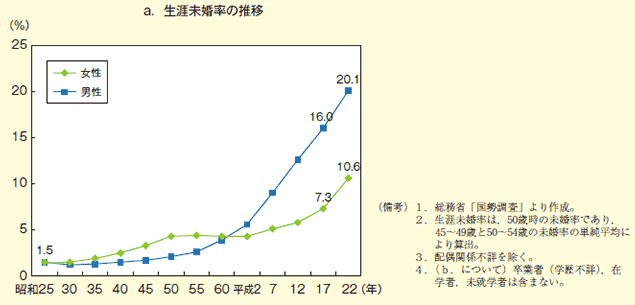

生涯未婚率の推移

出典:http://www.gender.go.jp/about_danjo/whitepaper/h25/zentai/html/zuhyo/zuhyo01-00-20.html

グラフは平成22年(2010年)までしかありませんが、平成22年の時点で生涯未婚率は男性20.1%、女性10.6%です。

なんと男性の5人に一人、女性の10人に一人が50歳の時点で一度も結婚したことがなく独身だということです。

さらに、平成27年(2015年)は男性で24.2%、女性で14.9%になっていると推計されています。(男性の4人に一人、女性の6.6人に一人が独身)

そして、20年後の平成47年(2035年)には男性で29%、女性で19.2%になるとの予測もあります。(男性の3人に一人、女性の5人に一人が独身)

これからどんどん、おひとりさまは加速度的に増えていくんですね。

このような背景を踏まえて、今回はおひとりさまの老後の資金対策についてヒントを書きますね。

Sponsored Linkおひとりさま老後資金対策を貯蓄・年金・支出・余命から考えてみる

おひとりさまの老後の資金対策を立てるのに、貯蓄、年金、平均余命から考えてみます。

貯蓄

おひとりさまの老後の資金対策を考えるのには、まず貯蓄がどれだけあるかが問題です。

↓下のグラフは総務省統計局が男女の年齢階級別貯蓄状況について平成19年に調査したものです。

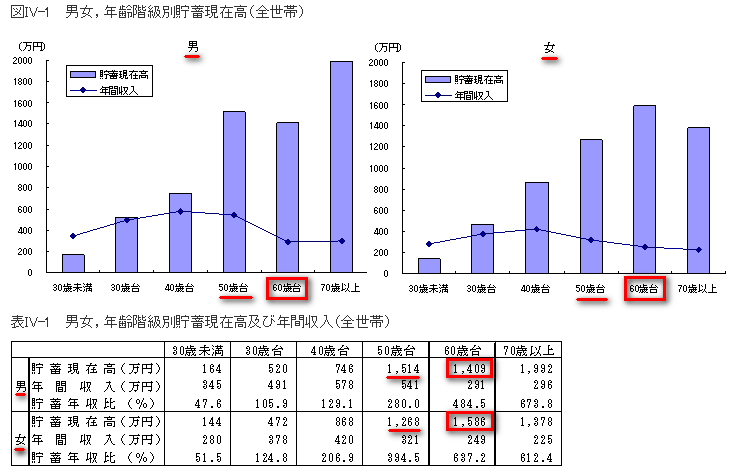

男女,年齢階級別貯蓄の状況

出典:http://www.stat.go.jp/data/zensho/2004/tansin/gaiyo10.htm

50歳代の貯蓄について注目してみると、男性1,514万円、女性1,268万円です。

60歳代は男性1,409万円、女性1,586万円となり逆転減少が起こっているのは興味がありますが。

60歳なら定年退職しているでしょうから、退職金はこの中に入っているでしょう。

年金支給月額

そしてもらえる年金はどうなのか。

↓厚生労働省年金局「平成26年度 厚生年金保険・国民年金事業の概況」からの厚生年金平均月額データを参考にしましょう。

| 年齢 | 男子 平均月額 | 女子 平均月額 |

| 60歳 | 129,823 | 50,360 |

| 61歳 | 95,763 | 50,323 |

| 62歳 | 96,934 | 49,672 |

| 63歳 | 100,666 | 96,204 |

| 64歳 | 103,330 | 95,180 |

| 65歳 | 179,578 | 108,384 |

| 平均 | 141,218 | 90,024 |

現在は制度が変わり目のときで、年令によってバラバラですが、平均でいくと厚生年金の月額は、男性141,218円、女性90,024円となります。

同じ資料から厚生年金の受給がなく国民年金のみの場合は、平均月額男性58,218円、女性51,455円となります。

厚生年金の場合は男女差がかなりありますが、国民年金のみの場合はそんなにないですね。

消費支出月額

総務省統計局が調査した「計調査報告(家計収支編)―平成27年(2015年)平均速報結果の概況―」によると

65歳以上の消費支出は男性145,173円、女性147,840円です。

平均余命

そして、あと何年生きられるかの指標の平均余命です。

| 年齢(年) | 男性 平均余命 | 女性 平均余命 |

| 65 | 19.29 | 24.18 |

仮に65歳の人なら男性は84.29歳、女性は89.18歳まで生きることになります。

おひとりさまの老後資金シミュレーション

いずれにしても個人の状況によって正確なことはわかりませんから、この際、端数があるとややこしいので、おおざっぱに考えてみます。

60歳代の平均貯蓄は男性1,400万円、女性1,600万円。

65歳で厚生年金(国民年金)を受給をし始めたとして、平均月額は男性140,000円(58,000円)、女性90,000円(51,000円)。

消費支出は男性145,000円、女性147,000円。

65歳から男性は20年(85歳)、女性は25年(90歳)まで生きる。

あくまで平均でしょうが、これをモデルにして考えます。

男性おひとりさまの老後資金必要額シミュレーション

厚生年金受給者

男性は厚生年金の平均月額140,000円、1ヵ月の消費支出145,000円です。

年金月額140,000円-消費支出145,000円=-5,000円(不足)

毎月5,000円が不足することになります。

20年間生きるとすれば

5,000円x12ヵ月x20年=120万円(不足)

120万円が必要になりますが、1,400万円の貯蓄があれば大丈夫ということになります。

国民年金受給者

国民年金のみの場合は平均月額58,000円ですから

年金月額58,000円-消費支出145,000円=-87,000円(不足)

87,000円x12ヵ月x20年=2,088万円(不足)

貯蓄1,400万円ー不足2,088万円=688万円(不足)

688万円の不足額を65歳から70歳まで5年間働くとして

688万円÷5年÷12ヵ月=114,666円

手取り給料が12万円くらいで働き口を5年間確保しないといけなくなります。

女性おひとりさまの老後資金必要額シミュレーション

厚生年金受給者

女性は厚生年金の平均月額90,000円、1ヵ月の消費支出147,000円です。

年金月額90,000円-消費支出147,000円=-57,000円(不足)

毎月57,000円が不足することになります。

25年間生きるとすれば

57,000円x12ヵ月x25年=1,710万円(不足)

貯蓄1,600万円-不足1,710万円=-110万円(不足)

110万円の不足額を65歳から70歳まで5年間働くとして

110万円÷5年÷12ヵ月=18,333円

手取り給料が2万円くらいの働き口を5年間確保すればなんとかなりそうです。

国民年金受給者

国民年金のみの場合は平均月額51,000円ですから

年金月額51,000円-消費支出147,000円=-96,000円(不足)

96,000円x12ヵ月x25年=2,880万円(不足)

貯蓄1,400万円ー不足2,880万円=1,480万円(不足)

1,480万円の不足額を65歳から70歳まで5年間働くとして

1,480万円÷5年÷12ヵ月=246,666円

手取り給料が約25万円の働き口を5年間確保しないといけなくなります。

10年働けば12万円、80歳まで15年働けば9万円となります。

なんとかなりそうですね。

まとめ

女性の場合は平均寿命が長く年金額も少ない分だけどうしても多くの資金が必要になってしまいますね。

ただし、男性の場合も注意しないといけないことは、「所得代替率」です。

所得代替率とは「年金額を現役世代の手取り収入と比較した水準」を言います。

↓厚生労働省「平成21年財政検証結果」による所得代替率を見てください。

| 世帯 | 平成21年度 |

| 男子単身 | 43.9% |

| 女子単身 | 55.3% |

| 夫婦 夫のみ就労 | 62.3% |

| 夫婦 共働き | 48.3% |

おひとりさま男性の場合、43.9%と半分以下の水準になりますから、生活を大幅に見なおさないといけなくなるでしょう。

現役時代のように余裕のある生活は期待しないほうがいいかもわかりません。

それに、男女とも住宅リフォームや大病にかかって莫大な費用が必要になれば、さらに多くのお金が必要になってきます。

このブログで何度も繰り返しお伝えしていますが、特に50代アラフィフは働いて収入を得る最後のチャンスといえます。

今の時代、現役時代から老後の資金の対策を考えておくことはとても重要になるわけです。

↓老後資金の必要額をシミュレーション計算できるアプリです。

「安心老後の貯蓄計画プラン」は老後資金の必要額をシミュレーション計算できるアプリ

関連記事↓