マイナス金利の今住宅ローンを借り換えなくても金利を下げる超簡単な方法

2017/04/11

目次

マイナス金利の影響で住宅ローンの金利が低下

今年の2月に日本銀行がマイナス金利政策を導入した影響で、住宅ローンの金利が下がっています。

それは住宅ローンの金利は長期金利に影響を受けるため、マイナス金利政策導入によって長期金利が下がっているからです。

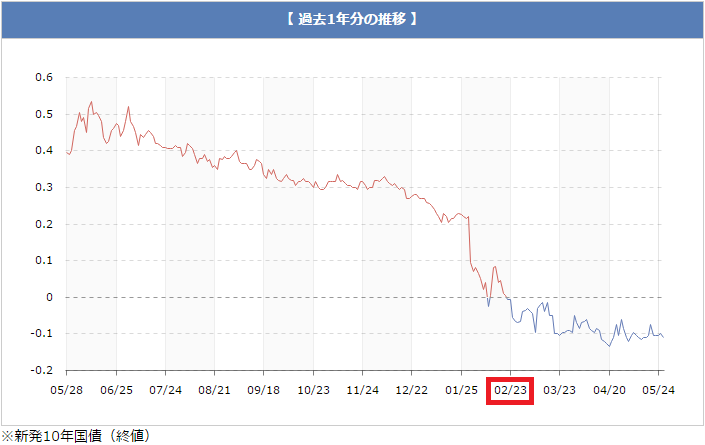

長期金利は10年物国債の利回りに影響されます。

下図のように長期金利は10年物国債の利回はマイナス金利導入された2月以降マイナスで推移しています。

10年物国債の過去1年分の利回り推移

住宅ローンの借り換えは今がいい時期かも

各銀行も住宅ローン金利の引き下げ競争を激化させています。

住宅ローンの金利が低下している今、借り換えすることによって、ローンの支払を抑えることによって、老後資金をつくるいい時期と言えるかもしれません。

借り換えしたほうが良いとされる基準は、住宅ローン残高が1000万円以上あり、返済期間10年以上、金利差1%以上の場合とよくいわれれいます。

しかし、手数料や保証料、諸費用も大きな金額となるので慎重に検討したほうが良いでしょう。

各銀行の金利と手数料などをまとめた表を一番下に記載しますので、参考にしてください。

Sponsored Link住宅ローンを借り換えなくても金利を下げる超簡単な方法

住宅ローンを借り換えなくても金利を下げる超簡単な方法

住宅ローンの借換えをしなくても、今借りている銀行で金利引下げの交渉をしてみるのは有効な手段です。

住宅ローンの借換えは手数料や保証料、抵当権抹消登記、抵当権設定登記、印紙代などの諸費用がかかります。

今借りている銀行で金利引下げてもらう場合はかかっても手数料のみで済むはずです。

あくまで交渉次第ですが。

その交渉方法ですが、いい方法が浮かびました。

私が最近経験したことをお話します。

私も現在、住宅ローンを借りています。

まとまった資金ができたので、少しでも老後資金を作るために繰り上げ返済を検討しました。

住宅ローンの残高はおおよそ700万円です。

月々のローン支払いはおおよそ6.5万円。

この6.5万円を10年払うと住宅ローンが完済できます。

6.5万円x12ヵ月x10年=780万円

今、繰り上げ返済を実行すると約80万円を支払わずに済むわけです。

そしてある日、銀行の窓口へ行って「繰り上げ返済をしたいのでローン残高と手数料を教えてほしい」と申し出てみました。

そうしたら、なんと「こちらでしばらくお待ち下さい」とカウンターではなく応接室に通されました。

おかしいな?ローン残高と手数料だけわかればいいんだけどな?と待っていると。。。

担当が二人もついてソファーに座って「他の銀行で借り換えされるわけではないですか?」と聞いてきました。

「いや、そうではなくて資金ができたもので」と答えると

「それでしたら、金利を引き下げることを検討しますので、このまま借りておいていただけませんか?」とお願いされました。

これは何を意味するんだろう?

やはり、各銀行の住宅ローン金利の引き下げ競争が激化していて、他行で借り換える人が多いのでしょう。

住宅ローンの金利を下げてくれと頼んでも何もなしでは無理かもわかりません。

しかし、銀行の方としては他の銀行で借り換えられたり、繰り上げ返済をされては、利息をもらえませんから必死です。

ですから、金利引き下げ交渉に「他の銀行で借り換えを検討したい」と申し出るか、言いづらい人は「まとまった資金が入りそうなので繰り上げ返済をしたい」と言ってみてください。

「まとまった資金が入りそう」ですから入る当てがなくてもいいわけです。

ウソが嫌な人は「金利を下げてもらえませんか?そうでなければ、他の銀行で借り換えか繰り上げ返済を検討したい」といえばウソではないはずです。

必ず成功するとは限りませんが、こんなのはダメでもともとですから。

老後の資金作りには住宅ローンを見直すことも有効な手段だと思いますよ。

↓手続きが面倒という人にはこんなサービスもあります。

住宅ローン借り換えシミュレーションや手続きを一括でできるサービス

↓マイナス金利と住宅ローンの関連記事

主な銀行の金利一覧表

| 銀行名 | 実質金利 (保証料・事務手数料・団体信用保険料を金利に換算) | 保証料 (年0.2%相当) | 事務手数料 (税抜) | 団体信用保険料 (年0.3%相当) | 疾病保障 | ||

| 変動 金利 | 10年 固定 | 20年 固定 | |||||

| 新生銀行 | 0.6 | 1.05 | 1.25 | なし | 5万円 安心パック 利用で 10万円 | 込み | 無料 |

| じぶん銀行 | 0.697 | 0.97 | 1.473 | なし | 2.0% (年0.2%換算) | 込み | 有料 |

| イオン銀行 | 0.77 | 0.99 | - | なし | 2.0% (年0.2%換算) | 込み | 有料 |

| 住信SBIネット銀行 | 0.697 | 0.87 | 1.21 | なし | 2.0% (年0.2%換算) | 込み | 無料 |

| りそな銀行 | 0.769 ※借換、 最大 引下値 | 0.750 ※借換、 最大 引下値 | 2.594 | なし | 3万円 + 2.0% (年0.2%換算) | 込み | 有料 (+0.25%) |

| 楽天銀行 | 0.763 | 1.21 | - | なし | 30万円 (年0.2%換算) | 込み | 有料 |

| フラット35/楽天銀行 | - | - | 1.4 | なし | 1.3% (年0.14%換算) | あり | 有料 |

| 三菱東京UFJ銀行 | 0.825 ~ 1.075 | 1.1 | 2.8 | あり | 3万円 | 込み | 有料 |

| フラット35/ARUHI住宅ローン | - | - | 1.47 | なし | 2.0% (年0.2%換算) | あり | 有料 |

| みずほ銀行 | 0.800 ※ネット 専用最大 引下値 | 0.975 ※ネット 専用最大 引下値 | 1.725 ※ネット 専用最大 引下値 | あり | 3万円 | 込み | 有料 (+0.3%) |

| 東京スター 銀行 | 1.8 | 2.300 ※3年固定 | - | なし | 10万円 | 込み | 有料 |

| 三井住友 銀行 | 1.075 | 1.1 | 1.79 | あり | 3万円 | 込み | 有料 (+0.3%) |

| ソニー 銀行 | 1.049 | 1.14 | 1.462 | なし | 4万円 | 込み | なし |