マイホーム借り上げ制度とは?デメリットや問題点は?年金代わり?

2019/05/07

目次

50代アラフィフはそろそろ子育てが終わり、20年以上ある自分たちのセカンドライフのことを考え始めている人も少なくないでしょう。

最近、充実したセカンドライフを送りたいと、住み替えをする人が増えているそうです。

総務省「平成25年住民基本台帳人口移動報告」より

上図は総務省の統計に基づいて、年齢15 ~54歳、55歳~74歳の転入者数と転出者数の関係を表したものです。

図中の緑色のついた地域は転出者数が転入者数を上回り、白い地域は転入者数が転出者数を上回る都道府県です。

15 ~54歳では地方から大都市へ、55歳以上は大都市から地方へと移動する傾向が見受けられています。

いろいろな事情があるでしょうけど、老後は地方でのんびり暮らしたいという人も少なくないのでしょう。

また、子供がマンションを買ってしまい、同居の可能性はゼロに等しい。

自分たちの住んでいる家は夫婦2人だけには広すぎる。

夫婦2人のうちはまだいいけど、どちらか1人になったら広い家では寂しすぎる。

どこかもっと便利な住まいに引っ越するにしても、老人ホームに入るにしても、長年暮らしてきたマイホームを手放すのは心もとない。

マイホームを売らずに、ほったらかしにしても痛みが早く、空き家問題に発展するかもしれない。

こんな状況の人もみえるかもしれません。

Sponsored Linkいずれの事情にしても、住み替えをする際に問題となるのが、長年住み慣れたマイホームをどうするのかということが浮上してきます。

マイホームを売らずになんとか住み替えはできないか?

このような問題を解決する方法の一つとして、良い制度があります。

それは2006年からスタートした「マイホーム借り上げ制度」です。

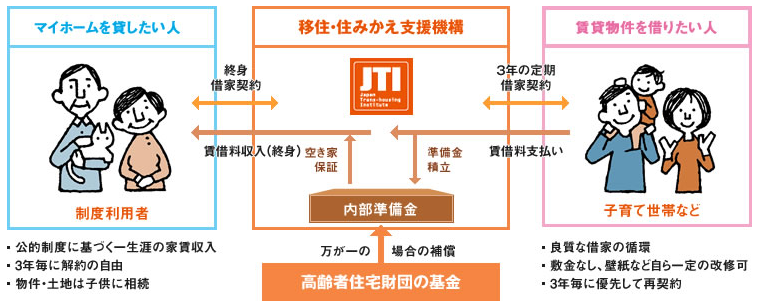

マイホーム借り上げ制度とは?

マイホーム借り上げ制度とは、簡単に言うと、マイホームを人に賃貸し、安定した賃料収入を得るという仕組みです。

長年住み慣れたマイホームを「一般社団法人 移住・住みかえ支援機構(JTI)」が最長で終身にわたって借り上げて転貸し、安定した賃料収入を保証してくれます。

「一般社団法人 移住・住みかえ支援機構(JTI)」はハウスメーカーなどが中心になり2006年に設立された政府の第三者機関です。

万が一の場合に備え、国の予算において、債務保証基金が設定されていますから安心です。

申し込んだ後の、1人目の入居者が決定すれば、空室が発生して借り手が決まらなくても、規定の賃料が保証されます。

つまり、最長で終身にわたって安定した家賃収入を得られるわけです。

これはある意味、もう一つの年金をもらえるようになったようなものですね。

マイホーム借り上げ制度のしくみ

マイホーム借り上げ制度の利用条件

マイホーム借り上げ制度の年齢制限

マイホーム借り上げ制度を利用できる人には年齢制限があります。

- 日本に居住する50歳以上の人(原則として国籍は問わず)

- 海外に居住する50歳以上の日本人

- 1.2.の共同生活者(1名まで、50歳以上でなくても大丈夫)

共同生活者は配偶者はもちろん、内縁関係の者、その他契約時に特定同居人として指定した者であれば大丈夫です。

ただし、制度利用者(オーナー)が死亡した時点で50歳に満たない場合には、50歳に達するまでは家賃保証を受けられないことがあります。

対象となる住宅の条件

アパートや賃貸マンションなどの事業用を除く一般住宅が対象となります。

制度利用者(オーナー)が単独所有または第三者と共同所有する日本国内にある住宅で、下記の条件を満たす住宅。

一戸建て、共同建て(タウンハウスなど)、マンションなども対象となり、現在住んでいる必要はありません。

- 共同所有の場合は、登記簿に記載された共有者全員が制度利用を承諾し、契約の際当事者となること。

- 土地について所有権または適法な権利(借地権、長期の定期借地権など)を持っていること。

- 現在制度利用者(オーナー)以外の者が住んでいる場合には、原則として制度利用を申し込む時点で明け渡しが完了していること。

- JTIが指定する業者の建物診断を制度利用者(オーナー)の負担で受けること。なお、1981年6月の新耐震基準以前に建築確認が申請された住宅については、原則として耐震診断を受けていただきます。

- 建物が事業用物件でないこと。住宅の一部が店舗や事務所である場合にはその部分は原則として借り上げられません。また賃貸アパートや当初から賃貸併用(自己居住部分と賃貸部分が一体となった建物)である住宅の賃貸部分は、原則として借り上げの対象とはなりません。

- 建物が建築基準法や建築基準関係規定に違反していないこと。

出典:https://www.jt-i.jp/lease/system/system.html#01

その他の条件

- 賃借権の登記は原則行う必要はありませんが、JTIから要請があった場合は速やかに登記を行っていただきます(登記費用は制度利用者《オーナー》の負担となります)

- 対象の住宅や宅地に抵当権等の担保が設定されている場合には、原則抵当権を外していただくか、またはJTI協賛金融機関等で借り換えていただく必要があります。

なお、できる限り多くの方にマイホーム借上げ制度をご利用いただけるよう、状況によっては借り換え等を行うことなく制度利用ができる場合がありますので、カウンセリング時にご相談ください。- 破産や民事再生の申し立て、強制執行を受けていないこと。

- 対象住宅に関する固定資産税の滞納や、その他不動産関連の支払いが滞っていないこと。

- 制度利用者(オーナー)の負担で火災保険をかけること。

出典:https://www.jt-i.jp/lease/system/system.html#01

マイホーム借り上げ制度の契約形態

マイホーム借り上げ制度の契約形態は「終身型」と「期間指定型」の2種類です。

終身型

終身型は文字通り死ぬまでの契約で、対象となる住宅に問題が無く、制度利用者(オーナー)と共同生活者の両方が亡くならない限り継続します。

ただし、転貸借契約は3年の定期借家契約となりますので、制度利用者(オーナー)が戻りたくなった場合には、転貸借契約の期間満了時に入居者に退出してもらい、戻ることが可能です。

つまり、3年の定期借家契約終了すれば、マイホームに戻ることができますし、売却することもできます。

期間指定型

あらかじめ、制度利用者(オーナー)が指定する期間で転貸借契約を締結します。

原則として中途解約は認められません。

このような条件なら、海外出張などで貸し出す期間がわかっていて3年未満なら期間指定型、それ以外なら終身型がいいでしょうね。

マイホーム借り上げ制度の借上げ賃料

一体どれだけの家賃収入が見込めるのか、気になるところですよね。

マイホーム借り上げ制度の賃料は一般流通物件相場より約10%~20%ほど低くなります。

これは、定期借家契約としており、また空室保証があることから、入居者がJTIに対して支払う月額賃料が近隣賃料相場の80%~90%に設定されるからです。

さらに、制度利用者(オーナー)が受け取るお金は、転貸契約の賃料からJTI所定の諸経費(賃料の15%)等を控除した金額となります。

空室時保証賃料は査定賃料下限の85%が目安ですが、賃貸市場の変動、住宅の経年劣化などにより毎年見直され、場合によっては当初より下がる場合もあります。

保証賃料の上限額は127,500円です。

以下に、マイホーム借り上げ制度のメリットとデメリットをまとめてみました。

マイホーム借り上げ制度のメリット

- 公的制度に基づく制度で、空室が発生しても賃料を保証され、終身の家賃収入が見込める

- 3年ごとに解約でき、入居者が居座ったり、立ち退き料を請求されることがない

- オーナーが入居者と直接関わることがないので、家賃の未払いなど、入居者とのトラブルの心配は無用

- 家や土地を売却しなくてよい

マイホーム借り上げ制度のデメリット

- 賃借料収入が近隣相場よりも低くなる

- 50歳以上の年齢制限がある

- 査定のための建物調査があるため、場合によっては耐震補強(耐震基準値の0.7倍以上)など補強やリフォーム費用が必要になる

- 入居者による一定のリフォームを認めないといけない

マイホーム借り上げ制度はマイホームはメリット・デメリットがありますが、基本的にマイホームを売却したくない場合や売却できない時に利用するといいですね。

マイホームを売却したり、人に貸して自分で管理できるなら、そのほうが収入は多くなるでしょうから。

しかし、わざわざ不動産を購入しなくても、自分の家で賃料保証が死ぬまであるというのは魅力ですね。

↓興味のある方は問い合わせをしてみるといいかもわかりません。

関連記事↓

賃料返済型リバースモーゲージは住み替えや空き家対策にいいかも