個人型確定拠出年金(iDeCo)とは?節税もできておすすめ、メリット・デメリットは?

2020/01/12

目次

個人型確定拠出年金(iDeCo)とは?

老後資金を貯めるために様々な方策があるとは思いますが、ぜひおすすめしたいもののひとつに「個人型確定拠出年金」があります。

確定拠出年金とは、公的年金以外の私的年金の一つで、現役時代に老後のために掛金を確定して納入(拠出)する制度です。

DC(DC:Defined Contribution Plan)とも呼ばれています。

確定拠出年金には個人型と企業型があります。

企業型確定拠出年金は大企業などは制度を設けて実施いるところがありますが、実施していない企業もあります。

個人型確定拠出年金(個人型DC)は、企業型確定拠出年金を実施していない企業の従業員や自営業者などを対象に作られています。

国民年金基金連合会が実施しており、積み立てた掛け金は、原則60歳から老齢給付金(年金)として受給できます。

掛け金は月額5,000円以上 1,000円単位で拠出できます。

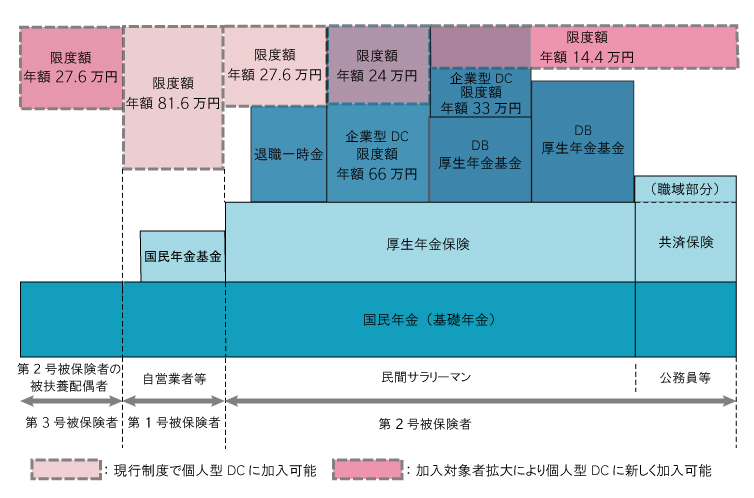

掛け金の上限額は自営業者などが月6万8000円(年81万6000円)、会社員は2万3000円(年27万6000円)です。

個人型確定拠出年金の改正

ただし、平成27年度税制改正大綱が与党より発表され、企業年金のある会社員や公務員も対象者になり範囲が拡大される見込みです。

その場合、掛け金の上限額は、企業年金のある会社員は月2万円(年24万円)、公務員は月1万2000円(年14.4万円)、夫が会社員の主婦は月2万3000円(年27.6万円)となります。

個人型DCの拠出限度額

個人型確定拠出年金(iDeCo)のメリット

個人型確定拠出年金の最大のメリットは掛け金の全額が所得控除となり課税されませんから所得税・住民税の節税効果があります。

掛け金は預貯金や投資信託などで運用され、加入者個人が選択して運用します。

運用によって得た収益(利息・配当金など)については、非課税です。(受給時に課税)

つまり、個人型確定拠出年金はお金を貯めながら節税できるわけです。

どれだけ節税できるのか計算してみましょう。

所得税は、年収ではなく課税所得(給与所得控除、基礎控除、社会保険料控除等を差し引いた後)で計算をします。

【所得税率表】

| 課税される所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え4.000万円以下 | 40% |

| 4,000万円超 | 45% |

たとえば、課税所得500万円(推定年収1000万円弱)の自営業者の場合の所得税率は20%、住民税は一律10%です。

個人型確定拠出年金の掛け金上限の月6万8000円を拠出している場合、年81万6000円が課税所得から引いて計算できますので、

81万6000円x(所得税20%+住民税10%)=244,800円

なんと年間244,800円も節税できます。

10年もすれば、約245万円も節税できるわけですから大きいですよね。

運用収益も非課税ですから節税効果がありますが、計算がややこしそうなので割愛します。

個人型確定拠出年金(iDeCo)の加入資格

個人型確定拠出年金に加入できるのは、公務員・専業主婦以外の、60歳未満の国民年金第1号被保険者及び第2号被保険者(企業年金なし)です。

- 20歳以上60歳未満の自営業者とその家族、自由業、学生など国民年金の第一号被保険者

- 60歳未満の厚生年金保険の被保険者(国民年金の第2号被保険者)で企業年金のない企業に勤務する人

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 20歳以上60歳未満の自営業者・学生・フリーター・無職の人 | 厚生年金や共済年金に加入している65歳未満の人 | 第2号被保険者に扶養されている配偶者で20歳以上60歳未満の人 |

※与党が発表した平成27年度税制改正大綱が平成27年度通常国会にて法案が可決された場合、企業年金のある会社員や公務員(第2号被保険者)、夫が会社員の主婦(第3号被保険者)も対象者になり範囲が拡大される見込みです。

※税制改正によって2017年1月から自営業以外でも公務員や専業主婦、会社員など基本的に60歳未満の全ての成人が個人型確定拠出年金(iDeCo)を利用できるようになりました。

個人型確定拠出年金(iDeCo)の給付

個人型確定拠出年金の給付の種類は、老齢給付金、障害給付金、死亡一時金の3種類です。

老齢給付金、障害給付金は5年~20年の有期年金として受給できます。

年金として受け取る場合には雑所得(公的年金等)となり公的年金等控除が適用されます。

一時金として受け取る場合には、退職所得控除として課税され、退職所得控除が適用されます。

老齢給付金の受給

60歳以降に加入者が請求を行い受給します。

老齢給付金を受給する要件は通算加入者等期間が10年以上が原則です。

60歳時点で通算加入者等期間が10年に満たない場合は次の年齢で受給することができます。

| 加入期間 | 受給可能年齢 |

| 8年以上 | 61歳 |

| 6年以上 | 62歳 |

| 4年以上 | 63歳 |

| 2年以上 | 64歳 |

| 1ヶ月 | 65歳 |

障害給付金の受給

60歳になる前に、傷病によって一定以上の障害状態になった加入者が傷病になっている一定期間(1年6カ月)を経過してから請求により受給します。

死亡一時金の受給

加入者が死亡したときに、遺族が一時金として受け取ることができます。

年金を受給中に持分を残して死亡した場合も、遺族が残高を受け取ることができます。

個人型確定拠出年金(iDeCo)のデメリット

個人型確定拠出年金のデメリットは、60歳までは引き出すことができないことです。

しかし、引き出すことができないということは強制的に貯蓄できることになりますから、老後資金を貯める意味ではメリットとも言えます。

ただし、途中でで引き出せくても、投資しているものが値上りした場合売却して利益を確定することはできます。

その場合は一旦売却したあと、価格変動のない定期預金などにすることができます。

また、個人型確定拠出年金には毎年一定の口座管理費用(およそ年間で6000~7000円程度)がかかります。

個人型確定拠出年金(iDeCo)の金融機関比較

個人型確定拠出年金を申し込むには金融機関の窓口で相談することになります。

様々な金融機関があり、様々な商品を扱っており口座管理費用なども違います。

↓個人型確定拠出年金を扱う金融機関を比較するにはこちらのサイトが便利ですから比較してみてください。

個人型確定拠出年金についてご紹介しましたが、どうですか?

個人型確定拠出年金は貯蓄しながら節税もできて老後資金づくりにおすすめです。

老後破産にならないためにも一度検討の価値はあると思いますよ。

個人型確定拠出年金の関連記事↓

iDeCo(確定拠出年金)控除で節税シミュレーション計算!国民年金基金・付加年金・小規模企業共済も

個人年金保険と個人型確定拠出年金の違いを比較一覧表にしてみた

個人型確定拠出年金(iDeCo)とは?節税もできておすすめ、メリット・デメリットは?

iDeCo(個人型確定拠出年金)や投資信託は50代からでも勉強してやるべきかもしれない

iDeCoとNISA・積立NISA両方の違いを比較表に!どっちをどう使い分ける?

NISAとは?わかりやすいメリットとデメリットの解説をすると