生命保険見直しで注意するポイントと方法

2018/03/05

目次

生命保険の見直しには注意が必要!

50代が老後の資金をつくるために、生命保険の見直しを行うのはとても有効な手段の一つです。

必要のない生命保険は解約すれば、毎月引き落とされていく生命保険料を浮かせて貯金にまわせたら当然お金が貯まります。

確かにそうですが、生命保険の見直しには注意が必要です。

いきなり解約してしまうのは早計かもわかりません。

今回は生命保険の見直しで解約の他に保険料を減らすテクニック方法とポイントをご紹介しますね。

生命保険見直しで注意するポイントと方法

生命保険見直し方法① 解約

解約とは生命保険の契約そのものを解除してやめることです。

毎月の生命保険料を減らすという意味では一番効果の高い方法だと言えるでしょう。

ただし、保険料の支払いがなくなる代わりに保障は当然ゼロになりますし、解約せずに待ったほうがお得な場合もあるかもわかりません。

解約する前に保険料を減らす他の方法も検討してみましょう。

Sponsored Link生命保険見直し方法② 減額

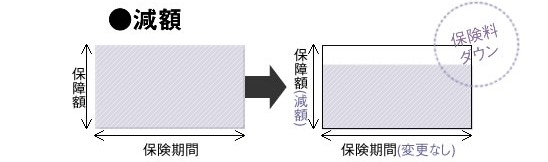

減額とは保険金額つまり保障金額を下げるという方法です。

残された家族が生活に困らないよう保障を買うのが生命保険の考え方ですが、子供が独立すればその分の生活費は必要なくなります。

そんな時は生命保険の必要保障額も少なくなるわけですから、減額を検討しましょう。

保険金額(保障金額)を下げた分だけ、毎月の保険料も少なくできます。

ただし、減額した分は解約という扱いになるので、再度増額するには健康状態について告知する必要が生まれますから、慎重に考えましょう。

生命保険見直し方法③ 払い済み保険

払い済み保険とは、保険契約はそのままにして、保険料の払込をストップする方法です。

保険期間はそのままで、払い込む保険料はストップして、それまで支払った保険料の解約返戻金を原資にしますから、保険金額(保障金額)が減額になります。

生命保険の見直し 払済保険

特約配当金などもなくなります。(解約・満期返戻金はもらえます)

予定利率が高い時期(平成9年くらいまで)に加入した定期付き終身保険、養老保険、個人年金保険などお宝保険を解約したくない場合に有効です。

しかし、一度払済にしてしまうと元に戻すことはできなくなります。(払済保険変更後2~3年の保険会社が多いようですが、一定期間内なら元に戻せます。ただし、健康告知義務が発生します。)

満期返戻金の額も減額になりますが、解約した場合と比較してよく検討してみましょう。

生命保険見直し方法④ 延長保険

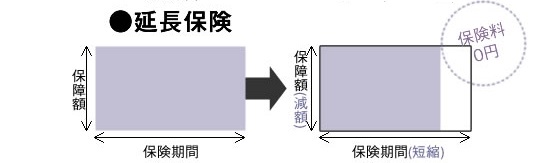

延長保険は払い済み保険と同じように保険料の支払いをストップします。

それまで支払った保険料の解約返戻金を原資にし、保険期間を短くして保険金額(保障金額)はそのままにする方法です。

生命保険の見直し 延長保険

特約配当金などもなくなります。(解約・満期返戻金はもらえません)

また、定期(掛捨)型にしか変更できません。

しかし、一度延長保険にしてしまうと元に戻すことはできなくなります。(延長保険変更後2~3年の保険会社が多いようですが、一定期間内なら元に戻せます。ただし、健康告知義務が発生します。)

解約、減額、払い済み保険、延長保険について説明してきましたが、比較表を以下にまとめてみましたのでご参考にどうぞ。

<col=”86″ /> <col=”86″ /> <col=”86″ /> <col=”160″ /> <col=”62″ /> <col=”114″ />

| 保険見直し方法 | 保険期間 | 保障金額 | 変更後の保険種類 | 特約 | 解約・満期返戻金 |

| 解約 | なくなる | なくなる | なくなる | なくなる | 受け取れる |

| 減額 | 変わらない | 減額 | 変わらない | 減額あり | 受け取れる |

| 払済保険 | 変わらない | 減額 | 元の保険または養老保険 | なくなる | 受け取れる |

| 延長保険 | 短縮 | 変わらない | 定期保険 | なくなる | 受け取れない |

その他、生命保険の見直しのテクニックとして、転換や組み替えなどもありますが、毎月引き落とされる保険料を減らすという意味では解約、減額、払い済み保険、延長保険が効果が高い方法でしょう。

保険料の支払いが苦しかったり、老後資金を貯めたいので保険料の見直しをする場合は、解約する前に慎重に検討してみましょう。

↓生命保険の見直しで失敗しない方法は

生命保険見直し注意!失敗して損しないためにおすすめなのは?口コミは?

関連記事↓