リバースモーゲージ制度とは?リスクや問題点は?生活保護でも可能?

2019/05/07

目次

老後の生活を送るために、定年後の貯蓄が3000万円必要とか、9000万円必要とか様々な意見が飛び交っています。

↓こちらの記事にも書きましたが、ある会社が退職後に必要となる公的年金以外の資金総額アンケートしたところ、退職後生活準備金が0円という人も44.8%もいたそうです。

50代アラフィフの人で、もしも、退職してリタイアした時に貯金がなかったらどうしよう?貯金があっても不充分で生活できなくなったらどうしよう?という不安を抱えている人も少なくないでしょう。

老後生活に困ったら生活保護を受けるしかないんでしょうか?

あなたはマンションや家を所有していますか?賃貸住宅に住んでいますか?

今回は自宅を持っている人だけに限られますが、リバースモーゲージという方法も選択肢のひとつとしてあります。

リバースモーゲージのリスクや問題点、生活保護との兼ね合いについて調べましたのでご紹介します。

リバース モーゲージとは?

リバースモーゲージとはどんな制度なんでしょう?

リバースモーゲージ(reverse mortgage)の意味で、リバース(reverse )は「反対の」とか「逆の」、モーゲージ(mortgage)は「担保」、「抵当」という意味です。

つまり、簡単に言うと、持ち家(自宅)を担保として、自治体や銀行から融資を受けて、年金という形で受け取る制度です。

高齢になれば住み慣れた家や土地からあまり離れたくありませんよね。

引っ越しをすれば、人間関係も変わってくるでしょうし。

自宅を売却すれば、その家は人の手に渡り住み続けることはできませんが、リバースモーゲージの場合は自分の家に住み続けながら借りたお金を生活費やレジャーに充てることができるわけです。

通常はローンなどでお金を借りると月日がたつほど返済が進んで、元金は減っていきますが、逆にリバースモーゲージは増えていくイメージです。

「不動産担保型生活資金」とか「逆住宅ローン」、「住宅担保年金」、「不動産担保ローン」などともいわれています。

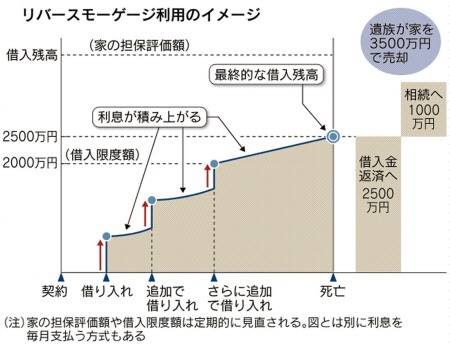

リバースモーゲージのイメージ

出典:http://style.nikkei.com/article/DGXMZO85669910U5A410C1945M01

借り入れできるお金は自宅を評価してもらって、その評価された金額額以下になります。

借りたお金は契約者が生存中は返済しなくていいですが、死亡したら遺族が自宅を売却するか、残債を払うかで精算することになります。(金融機関によっては、残された配偶者が住み続けることができるタイプもあります)

そして、自宅を処分した結果、家がローン残高よりも高く売れて余ったお金があれば遺族が相続します。

リバースモーゲージの利息については、元金と合わせて契約者が死亡したら一括返済するタイプと、契約者が生きている間に、毎月利息の支払いを求められるタイプがあります。

家の担保評価額や借入限度額は定期的に見直されます。

Sponsored Linkリバースモーゲージのリスクや問題点は?

リバースモーゲージ制度にも様々なリスクや問題点があります。

金利上昇リスク

リバースモーゲージは国や自治体が取り扱う場合は上限金利(3%~5%)が決められていますが、民間金融機関の場合、変動金利でお金を借りるこになります。

民間金融機関で借りた場合、上限金利は定められていませんので、金利が上昇して金利負担が膨れ上がるというリスクがあります。

契約者が死亡して一括返済をしても自宅を売却しても残債が多くて返済できないという担保割れを起こすことになります。

また、毎月利息の支払いを求められるタイプは毎月の負担額が多くなります。

担保割れリスク

担保になっている家の担保評価額は、1年~3年に1回のペースで見直しが行われますが、不動産の価値評価が下がったり、金利が上昇するなどして、担保割れになると、その時点から追加でお金の貸出が停止されたり、担保不足の金額の返済を迫られるということも起こりえます。

長生きリスク

借り入れ契約をした当初の想定した年数よりも契約者が長生きした場合に、金融機関からの融資が打ち切られる場合があります。

これは担保不動産の評価価値を超えた融資は受けられないからです。

また、リバースモーゲージは夫婦2人のみで相続人がいない場合はそんなに問題はないでしょうけど、子供など相続人がいる場合はキチンとは相談しないと了承が得られなかったり、不動産を処分して契約終了後に一括返済したとしても、残債が残っている場合など、相続上のトラブルに発展する恐れがあります。

このように、リバースモーゲージにも様々な問題点がありますので、決断するには慎重に行動したほうが良さそうです。

しかし、住み慣れた家や土地を手放さなくても生活できるというのは、高齢者にとって魅力的ですから頭の片隅に憶えておいても損はないと思います。

Sponsored Linkリバースモーゲージと生活保護

リバースモーゲージには公的プランと民間プランがありますが、民間プランは担保不動産の評価額のハードルが高く、言ってみれば富裕層を対象としている傾向があります。

しかし、生活保護を申請するなど生活に困窮している対象者が受けることのできるリバースモーゲージもあります。

厚生労働省が都道府県社会福祉協議会を窓口に、生活保護利用者または申請者が土地付き住宅を所有している場合、不動産鑑定を行い、鑑定額500万円以上の場合、生活保護を利用する前に毎月生活保護費相当の融資を受けられる「要保護世帯向け不動産担保型生活資金」を実施しています。

鑑定相当額の7割程度を融資されますが、その後は生活保護を利用し、生活保護利用者が死亡した後、不動産は処分されます。

貸付対象者や貸付条件の概要は下記のとおりです。

- 借入申込者が単独で所有(同居の配偶者との共有を含む。)する不動産に居住していること。

- 担保不動産の評価額が

- 将来にわたってその住居に住み続けることを希望していること。

- 不動産に賃借権、抵当権等が設定されていないこと。

- 世帯の構成員が原則として65歳以上であること。

- 借入世帯が貸付金を利用しなければ生活保護を受けなければならない世帯であると、保護の実施機関が認めていること。

| 貸付限度額 | 土地の評価額の70%程度(集合住宅の場合は50%) |

| 貸付期間 | 借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 貸付月額 | 生活扶助額の1.5倍以内 |

| 貸付利子 | 年利3パーセント又は長期プライムレートのいずれか低い利率 |

| 償還期限 | 借受人の死亡など貸付契約の終了時 |

| 償還の担保措置 | 不動産に根抵当権等を設定 |

しかし、臨時の出費(医療費・家屋修繕費等)がある場合、臨時増額申請が可能とのこと。

医療費なんかは生活保護受給中は免除になるわけですから、リバースモーゲージを利用している場合、自分で負担していることになりますね。

貸付月額が生活扶助額の1.5倍以内なら少しはましな暮らしができるかもわかりませんが、自分の家土地を最終的に回収されるわけですから、損な気がしますね。

でもきっと、生活保護を申請しに行ったときに持ち家ならば、先にリバースモーゲージを使えと言われるんでしょうね。

家土地がないなら、生活保護を受けられるけど、家土地があるならリバースモーゲージを使えということは、一生懸命働いてやっとの思いで手にした家土地が国のものになるということですね。

なんかすごく損な気がしますね。

↓リバースモーゲージの関連記事

リバースモーゲージ取扱銀行一覧と社会福祉協議会一覧を作ってみた!

賃料返済型リバースモーゲージは住み替えや空き家対策にいいかも

マイホーム借り上げ制度とは?デメリットや問題点は?年金代わり?

↓生活保護の関連記事