GPIFとは?わかりやすくポートフォリオ・推移・運用実績につて解説

2017/02/03

目次

先日のニュースで、「GPIF:評価損5.2兆円、運用改革後の全収益が消失-4~6月」というタイトルの記事がありました。

なんでも、GPIFの今年度第1四半期(4-6月)の運用状況が、収益率はマイナス3.88%、評価額はマイナス5兆2342億円であったというもの。

実はこの損失は、私たちの年金をGPIFが投資して運用した結果出た損失です。

なんかこのニュースを見るとすごく不安になりますね。

ですから、GPIFが損失を出した背景や原因、ポートフォリオの推移、運用実績の推移など、私たちの年金にとってどの程度の影響があるのかなど、もう少しわかりやすくできるように調べてみました。

GPIFとは?

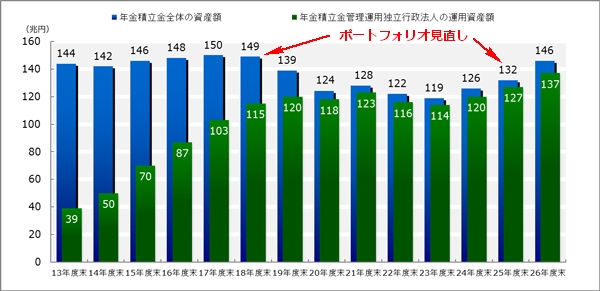

GPIFとは「Government(政府) Pension(年金) Investment(投資) Fund(基金)」の頭文字をとった略で、年金積立金管理運用独立行政法人のことです。

前身は「年金福祉事業団」で、公的年金(国民年金・厚生年金)の積立金約130兆円を管理運用しており、「世界最大の年金基金」といわれています。

つまり、公的年金の積立金約130兆円を使って、国内外債権や株式などの金融商品に投資しているわけです。

収益率がマイナスとなった背景はおおよそ下記の要因らしい。

- 5月のアメリカの雇用統計が事前予想を大きく下回った

- イギリスの国民投票で欧州連合(EU)離脱派が勝利したため、円高になった

- 国内株の大幅な下落

- 日本銀行のマイナス金利政策を受けた国内債券の利回りは低下

つまり、世界的な市場混乱からのリスク回避の動きが円高圧力となり、保有する国内株式と外国株式と外国債券の評価を目減りさせたたことが大きいということです。

この状況は2014年10月31日に基本ポートフォリオを見なおしたことに対して逆風になってしまいました。

Sponsored LinkGPIF基本ポートフォリオの推移

ポートフォリオとはわかりやすく言うと、資産構成割合、つまり、金融商品の組み合わせのことでのことです。

GPIFは国債や外国債、国内株式や外国株式などの内、どれくらいの割合を保有するかという、基本ポートフォリオを組んで運用しています。

GPIF基本ポートフォリオの推移は過去からたびたび見直されてきました。

GPIF基本ポートフォリオの推移

| 運用資産 | 2006年4月1日 | 2013年6月7日 | 2014年10月31日 | |

| 国内 | 債券 | 67% | 60% | 35% |

| 株式 | 11% | 12% | 25% | |

| 外国 | 債券 | 8% | 11% | 15% |

| 株式 | 9% | 12% | 25% | |

| 短期資産 | 5% | 5% | 0% | |

GPIF基本ポートフォリオの推移を見てみると、当初は国債が67%、外債が8%、国内株11%、外国株9%で、国債が7割近くで、ほとんどを占めていました。

まぁ素人からみても、株式や外国債よりも国債が一番安全だとイメージできますね。

ところが、2度の見直しを行ったあとは、国債が35%、外債が15%、国内株25%、外国株25%で、株式の割合が大幅に増えてしまいました。

株式って変動が激しいので、リスクが高い商品だといわれていますね。

それなのに、なんでわざわざ安全な国債の割合を減らしてまで、リスクの高い株式のの割合を大幅に増やしたのか?

調べたみたら、どうやら年金の運営が国債の利回りでは立ちいかなくなってきて、リスクは高いけど、ハイリターンが期待できる株式に賭けたみたいです。

そこには、公的年金の財政収支が悪化してきていることが背景にあるようです。

年金という制度は、今働いている現役世代が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という賦課方式を基本とした財政方式で運営されています。

少子高齢化によって年金を納める現役世代が減り、年金給付を受ける高齢者が増えれば立ちいかなくなるのはごくごく当たり前です。

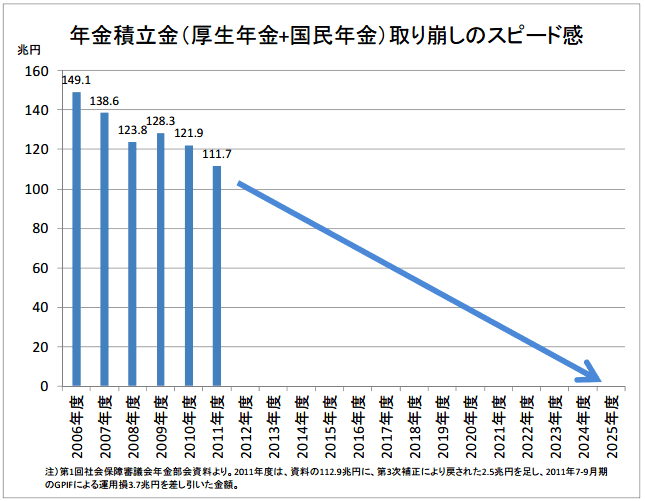

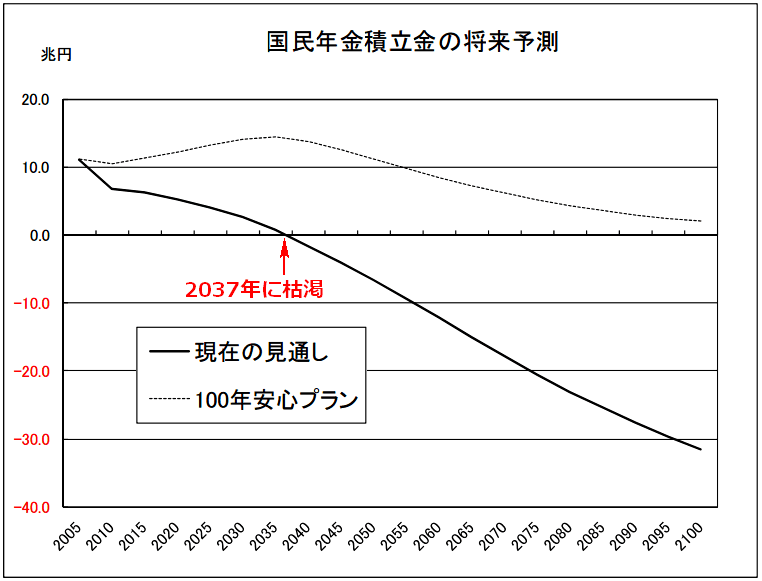

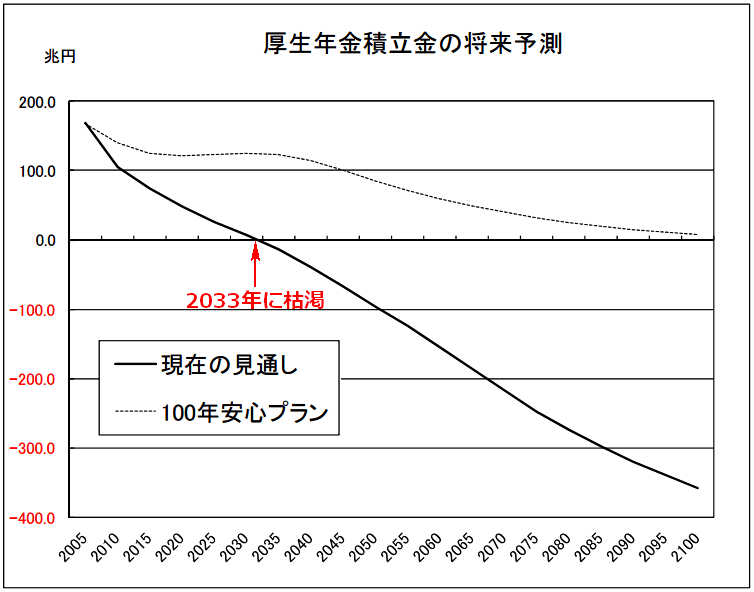

2012年(平成23年)頃ですが、自民党の年金制度を本的に考える会の学習院大学 鈴木 亘教授の発表した「年金財政の現状と現実的な抜本的年金改革」によれば、年金積立金の取り崩しのスピードが早く、このままでは年金は枯渇するとも提言していました。

以下「年金財政の現状と現実的な抜本的年金改革」から抜粋します。

それによれば、国民年金は2037年に、厚生年金は2033年に枯渇するというから驚きです。

さらに、厚生年金のほうが早く枯渇するとは意外でしたが。

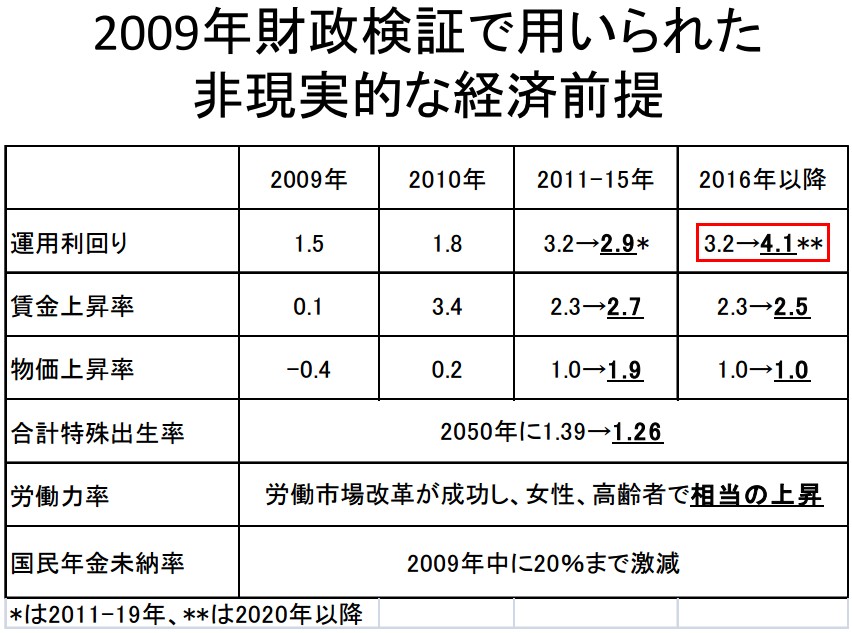

このとき厚生労働省は「100年安心プラン」はまだ可能だと言っていたようで、それは今後100年近くにわたる運用利回りを4.1%に設定するという前提に立っていたようです。

そして、年金制度を維持するために、年々GPIFによる年金積立金の運用額割合が増えていったようです。

その結果、年金積立金も増加しています。

それはやはり、年金積立金の運用によって年金資産が増えているということです。

GPIFの運用実績推移

平成13年度から27年度までのGPIFの運用実績推移は、下の表のように通期で45.4兆円となっています。

| 13年度 (2001) | 14年度 (2002) | 15年度 (2003) | 16年度 (2004) | 17年度 (2005) | 18年度 (2006) | 19年度 (2007) | 20年度 (2008) | |

| 収益額 (兆円) | -0.6 | -2.5 | 4.9 | 2.6 | 9 | 3.9 | -5.5 | -9.3 |

| 収益率 (%) | -1.8 | -5.36 | 8.4 | 3.39 | 9.88 | 3.7 | -4.59 | -7.57 |

| 21年度 (2009) | 22年度 (2010) | 23年度 (2011) | 24年度 (2012) | 25年度 (2013) | 26年度 (2014) | 27年度 (2015) | 通期 | |

| 収益額 (兆円) | 9.2 | -0.3 | 2.6 | 11.2 | 10.2 | 15.3 | -5.3 | 45.4 |

| 収益率 (%) | 7.91 | -0.25 | 2.32 | 10.23 | 8.64 | 12.27 | -3.81 | 2.7 |

このように調べてみると、今年度第1四半期(4-6月)の運用状況が、マイナス5.2兆円あったとしても、GPIFの運用全体としては失敗しているどころか、成功しているように思えます。

マスコミのニュースを聞くだけだと、かなり不安感がありますが、一時的に5.2兆円損したのは間違いないでしょうが、40兆円くらいは稼いできたものが残っているということでしょう。

ただ年金制度が、株などでハイリスクな運用をしないと立ちいかなくなってきているというのは安心できませんね。

これから、日経株価などのニュースで、株価が急落とか聞いたら、他人事のようにはしていられないですね。

しかし、年金運用については、私たち庶民は政府やGPIFに任せるしか方法がありません。

老後は決して安心ではないことを念頭に置いて、老後に備えて準備をしなければいけない時代にあるということですね。

関連記事↓

GPIF運用悪化なら年金給付減額ある?ポートフォリオが裏目だったのか?

国の借金とは嘘で日本政府の借金だった!?内訳は?財政破綻はありえない?

一億総活躍社会とは何を意味するのか?わかりやすく簡単に言うと・・・